广西壮族自治区人民代表大会常务委员会 关于广西壮族自治区资源税详细适用税率等事项的决议

来源:m6米乐在线登录app 时间:2025-04-28 05:18:21

统筹考虑我区资源状况,统筹资源合理规划使用、资源维护和纳税人税负等要素,广西壮族自治区第十三届人民代表大会常务委员会第十七次会议决议

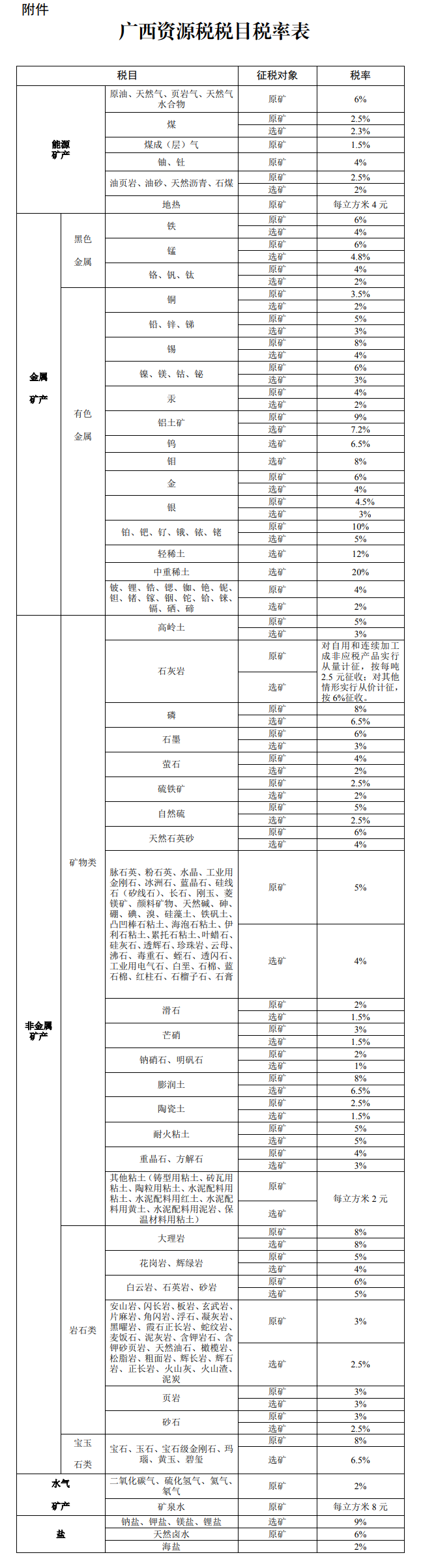

二、地热、其他粘土、矿泉水资源税实施从量计征。砂石、天然卤水资源税实施从价计征。石灰岩资源税,归于自用和接连加工成非资源税应税产品景象的,实施从量计征;归于其他景象的,实施从价计征。

(一)纳税人挖掘或许出产应税产品过程中,因意外事故或许自然灾害等原因遭受重大丢失的,按其丢失金额减征当年应交纳的资源税,但减征额不允许超出当年应纳资源税的50%。

(二)纳税人挖掘伴生矿,分隔核算伴生矿与主矿产品销售额的,对伴生矿按其应纳税额的20%减征资源税。

(三)纳税人挖掘低档次矿(尚难使用矿),对低档次矿(尚难使用矿)按其应纳税额的50%减征资源税。

主办单位:国家税务总局广西壮族自治区税务局地址:广西南宁市青秀区民族大路105号电线

依据《中华人民共和国资源税法》第二条、第三条和第七条的规则,统筹考虑我区资源状况,统筹资源合理规划使用、资源维护和纳税人税负等要素,广西壮族自治区第十三届人民代表大会常务委员会第十七次会议决议:

二、地热、其他粘土、矿泉水资源税实施从量计征。砂石、天然卤水资源税实施从价计征。石灰岩资源税,归于自用和接连加工成非资源税应税产品景象的,实施从量计征;归于其他景象的,实施从价计征。

(一)纳税人挖掘或许出产应税产品过程中,因意外事故或许自然灾害等原因遭受重大丢失的,按其丢失金额减征当年应交纳的资源税,但减征额不允许超出当年应纳资源税的50%。

(二)纳税人挖掘伴生矿,分隔核算伴生矿与主矿产品销售额的,对伴生矿按其应纳税额的20%减征资源税。

(三)纳税人挖掘低档次矿(尚难使用矿),对低档次矿(尚难使用矿)按其应纳税额的50%减征资源税。